快速上手¶

QuantLab程序的主界面如下图所示:

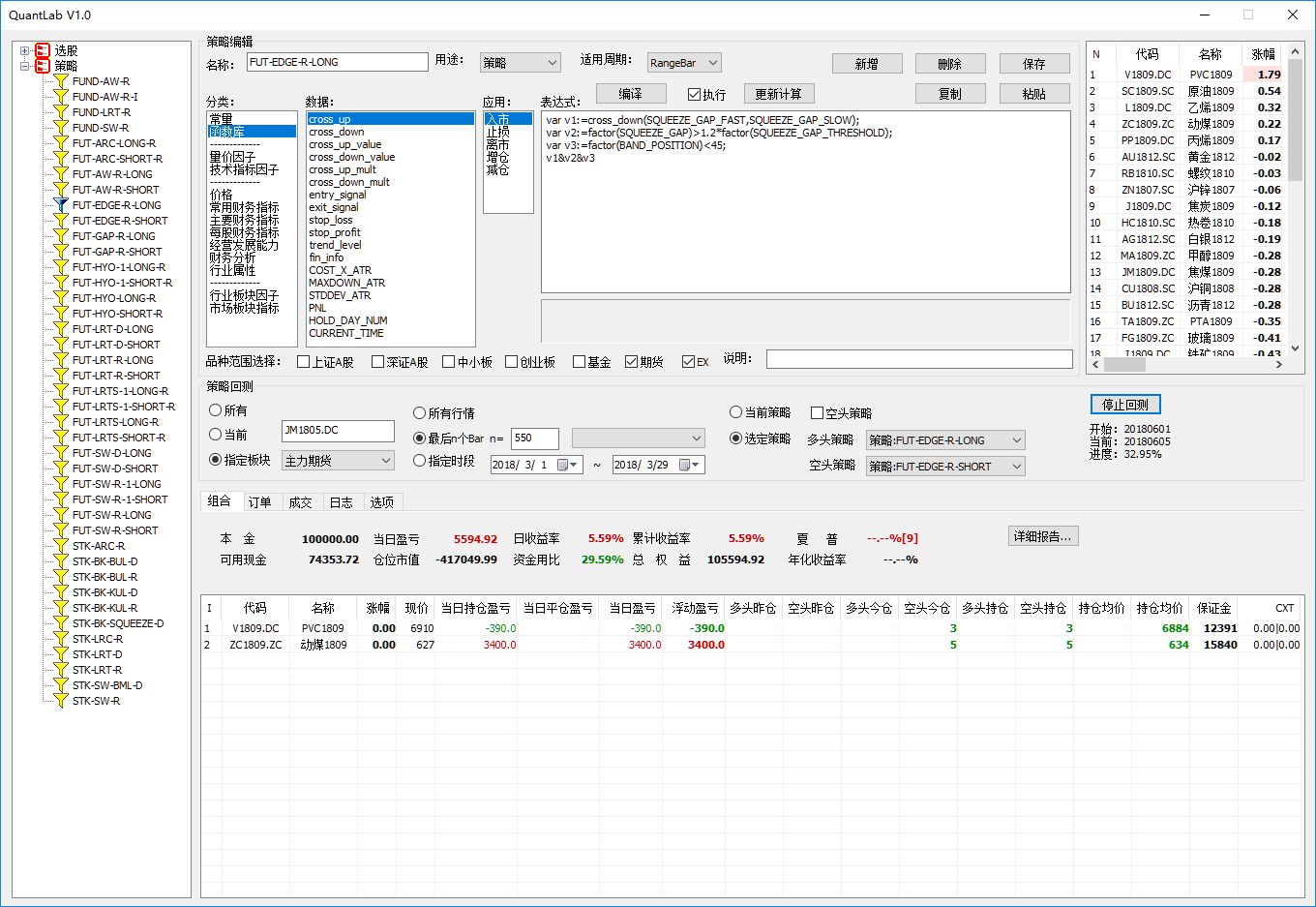

开发策略的第一步就编写策略,每个策略又分为,五个部分,分别是:入市、止损或止盈、离市、增仓和减仓。 每个部分是一个表达式,下面举例如下:

入市表达式:

cross_up(MA_FAST, MA_SLOW)Note

快周期移动均线上穿慢周期移动均线买入

止损和止盈表达式:

COST_X_ATR < -2.0 or MAXDOWN_ATR > 0.6Note

2倍ATR亏损止损,或者0.6倍ATR回撤止盈

离市表达式:

cross_down(MA_FAST, MA_SLOW)Note

快周期移动均线下穿慢周期移动均线卖出

Hint

增仓和减仓可以不用设置。

上述表达式中,cross_up、cross_down是函数,MA_FAST、MA_SLOW、COST_X_ATR、MAXDOWN_ATR是技术指标和 因子,具体参考技术指标、财务数据等章节。

第二步,设定交易标的的范围。

可选范围:上证A股、深证A股、中小板、创业板、基金、期货、EX(其他市场,如港股等),可以同时选择多个。

第三步,设定交易行情的周期频率。

周期频率可选:5分钟、15分钟、30分钟、日、周、月等。

经过这样三个简单步骤,这样一个简单的策略就编写好了,然后就可以做回溯测试,看策略在历史数据上的运行效果。